El 64 % de los chilenos considera que invertir es una buena oportunidad, pero solo el 28 % lo hace. La brecha no es de dinero: es de conocimiento y confianza. La mayoría puede reservar algo cada mes; el problema es no saber por dónde empezar ni qué instrumentos existen más allá del depósito a plazo. Todo es en base al análisis del estudio hecho por XTB sobre "Actitudes hacia el mundo de la inversión y el ahorro en Chile"

En esta guía te explicamos cómo funciona la inversión en Chile en 2026, qué alternativas existen según tu perfil de riesgo, desde fondos mutuos y ETFs hasta acciones, cuáles son las barreras más comunes y qué pasos concretos puedes seguir para pasar de la intención a la acción.

El 64 % de los chilenos considera que invertir es una buena oportunidad, pero solo el 28 % lo hace. La brecha no es de dinero: es de conocimiento y confianza. La mayoría puede reservar algo cada mes; el problema es no saber por dónde empezar ni qué instrumentos existen más allá del depósito a plazo. Todo es en base al análisis del estudio hecho por XTB sobre "Actitudes hacia el mundo de la inversión y el ahorro en Chile"

En esta guía te explicamos cómo funciona la inversión en Chile en 2026, qué alternativas existen según tu perfil de riesgo, desde fondos mutuos y ETFs hasta acciones, cuáles son las barreras más comunes y qué pasos concretos puedes seguir para pasar de la intención a la acción.

Esta guía está dirigida a cualquier persona interesada en comenzar a invertir en Chile, sin importar su nivel de experiencia. Invertir en Chile en 2026 es más relevante que nunca debido a los cambios económicos y las nuevas oportunidades en el mercado.

El mundo de las finanzas personales está cambiando rápidamente. Hoy en día, proteger nuestro patrimonio y hacer crecer nuestro dinero ya no es un lujo reservado para unos pocos, sino una necesidad para todos. Sin embargo, cuando analizamos la relación de los chilenos con el dinero y la inversión en Chile, nos encontramos frente a una realidad llena de contrastes.

En este artículo, desglosaremos a fondo cómo funciona la inversión en Chile, cómo ahorramos e invertimos, cuáles son los principales obstáculos que nos frenan y, lo más importante, cómo puedes dar hoy mismo tu primer paso hacia la libertad financiera de forma segura e informada.

El entorno de inversión en Chile en 2026

Invertir en Chile en 2026 requiere un análisis del entorno económico. Chile tiene un mercado financiero robusto y diverso, y es considerado el país más atractivo de Latinoamérica para la inversión extranjera. Los sectores con mayor proyección de inversión son energía, litio y agricultura. Este contexto ofrece oportunidades únicas para quienes buscan diversificar y hacer crecer su patrimonio.

El tabú del dinero y la vulnerabilidad financiera en Chile

Influencia familiar en las decisiones financieras

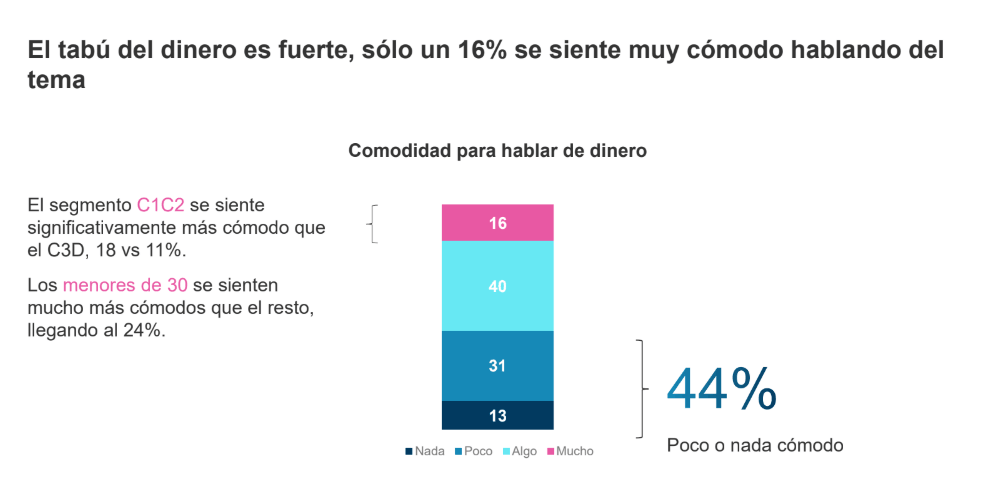

Para entender por qué no invertimos más, primero debemos entender cómo nos relacionamos con el dinero en el día a día. De acuerdo con el estudio, el dinero sigue siendo un tema profundamente tabú en la sociedad chilena: apenas un 16% de las personas se siente "muy cómodo" hablando de su sueldo o de sus ahorros con sus círculos más cercanos. Por el contrario, un preocupante 44% se siente poco o nada cómodo abordando estas temáticas financieras.

Esta falta de comunicación abierta genera un problema estructural: al no hablar de dinero, no compartimos experiencias, no aprendemos de los aciertos de otros y perpetuamos los miedos. El 79% de los chilenos afirma que sus principales influencias a la hora de tomar decisiones financieras son sus padres o su pareja. Al retroalimentarnos solo en nuestro círculo íntimo, el conocimiento financiero se estanca.

Consecuencias de la falta de comunicación

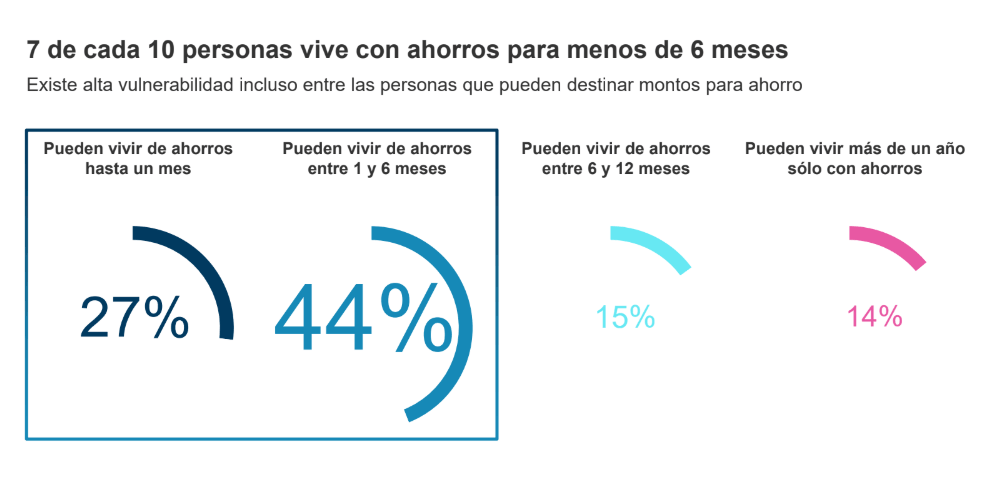

Las consecuencias de esta falta de planificación son evidentes. Existe una alta vulnerabilidad financiera en la población: 7 de cada 10 personas admiten que, si perdieran su trabajo hoy, podrían vivir con sus ahorros por menos de seis meses. Aún más alarmante es que el 27% de los encuestados solo podría sobrevivir un mes con su patrimonio actual.

Esto explica por qué el mayor temor financiero de los chilenos son las emergencias inesperadas (71%), seguido de la enfermedad de un ser querido (49%) y la pérdida del empleo (42%). Ante este escenario, la necesidad de construir un fondo de emergencia sólido y poner el dinero a trabajar es más urgente que nunca.

Como veremos en la siguiente sección, la actitud positiva hacia la inversión no siempre se traduce en acción.

La gran brecha: Mucha actitud, pero poca inversión real

Intención versus acción en la inversión

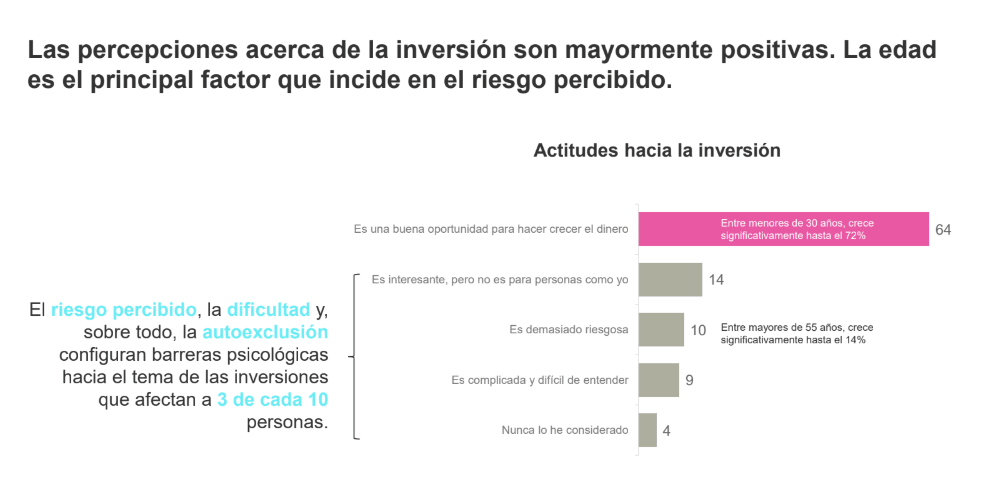

Si le preguntas a un chileno qué opina sobre invertir, la respuesta será abrumadoramente positiva. El 64% de los adultos considera que la inversión es "una buena oportunidad para hacer crecer el dinero". Esta cifra es aún mayor en los jóvenes menores de 30 años, alcanzando un impresionante 72%. Pero antes de dar el paso, conviene definir objetivos claros y ajustar las decisiones a las metas, el horizonte, el plazo corto y el nivel de riesgo, evaluando distintas opciones.

Sin embargo, aquí es donde nos topamos con "la gran brecha": a pesar de que el 64% ve la inversión con buenos ojos, solo un 28% de las personas tiene inversiones en la actualidad. Estamos hablando de una diferencia de 36 puntos porcentuales entre la intención (la actitud) y la acción real.

Barreras psicológicas y desconocimiento

¿Por qué ocurre esto? Muchos podrían pensar que el problema es la falta de recursos económicos, pero los datos demuestran lo contrario. El análisis revela que la barrera principal no es el dinero. De hecho, todos los encuestados tienen la capacidad de reservar al menos 5.000 pesos mensuales para el ahorro, y un 55% de las personas es consciente de que se puede comenzar a invertir con montos inferiores a los 50.000 pesos mensuales.

El verdadero freno está en la mente de los usuarios: el 54% declara tener un conocimiento "bajo o nulo" sobre el mundo de las inversiones. Las barreras son psicológicas y se traducen en frases como "es complicada y difícil de entender", "es demasiado riesgosa" o "no es para personas como yo", percepciones que en conjunto alejan al 33% de la población de la inversión activa.

Entre las alternativas más comunes aparecen la renta fija y la diversificación internacional. La mayoría entiende lo que es una cuenta de ahorro o los depósitos a plazo, una alternativa segura dentro de la renta fija que genera intereses. También existen bonos, instrumentos de renta fija emitidos por empresas.

Para superar estas barreras, es fundamental fortalecer la educación financiera, como veremos a continuación.

Mitos y realidades: El déficit de educación financiera y el ahorro previsional voluntario

La educación financiera ayuda a tomar decisiones informadas y mejora la gestión de tus activos, permitiendo identificar mejores inversiones. La educación financiera es el pilar fundamental para transformar a un ahorrador temeroso en un inversor seguro. Actualmente, un 58% de las personas se declara "poco o nada informado" sobre temas de ahorro e inversión.

Conocimientos básicos y avanzados

Cuando analizamos el manejo de conceptos financieros, notamos que los chilenos dominan lo básico, pero tropiezan con lo avanzado. Conceptos como rentabilidad (65%) e inflación (52%) son ampliamente reconocidos. Las personas saben que su dinero pierde valor con el tiempo y que necesitan rentabilizarlo.

Sin embargo, apenas un 20% declara entender el "interés compuesto", la que es, sin duda, la herramienta matemática más poderosa para multiplicar el capital a largo plazo. Asimismo, solo un 28% comprende el concepto de diversificación, clave para mitigar los riesgos.

Definición de diversificación: La diversificación ayuda a mitigar riesgos en las inversiones, ya que consiste en distribuir el capital en diferentes activos o instrumentos para reducir la exposición a un solo riesgo.

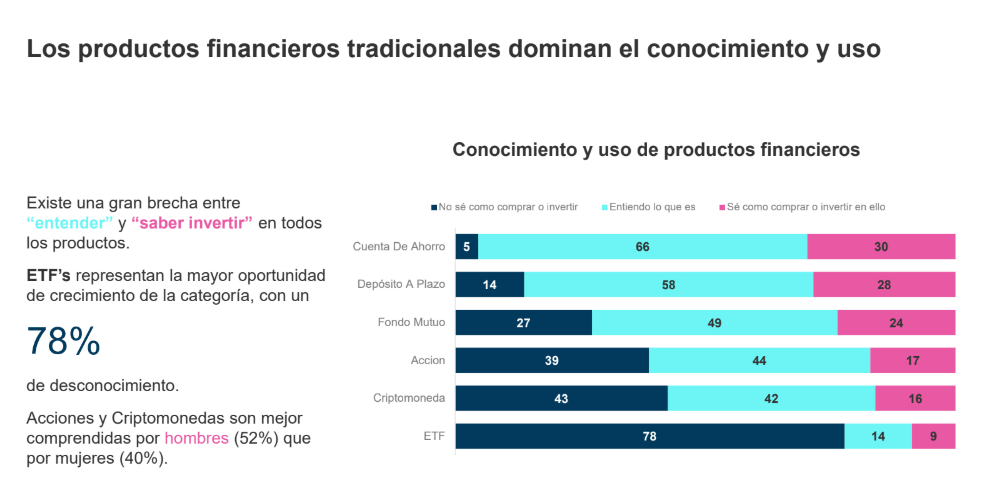

Esta falta de conocimiento afecta directamente los instrumentos que los chilenos eligen. Los productos tradicionales y de bajo rendimiento dominan abrumadoramente el mercado. La mayoría entiende lo que es una cuenta de ahorro o un depósito a plazo. Pero cuando miramos hacia el futuro de las inversiones globales, Chile tiene un gran espacio para crecer.

Definición de fondos mutuos: Los fondos mutuos permiten invertir en una cartera diversificada, ya que agrupan el dinero de muchos inversionistas para invertirlo en distintos instrumentos financieros, facilitando el acceso a una gestión profesional y a una mayor diversificación.

A continuación, exploraremos una de las alternativas más modernas y con mayor potencial de crecimiento: los ETFs.

La oportunidad de oro: Los ETFs (Exchange Traded Funds)

¿Qué es un ETF?

Un ETF (Exchange Traded Fund) es un fondo de inversión que cotiza en bolsa y permite invertir en un conjunto diversificado de activos, como acciones, bonos o materias primas. Los ETFs suelen replicar el comportamiento de índices bursátiles específicos, y al comprar una sola "acción" del ETF, el inversionista accede a una cartera diversificada de activos. Además, su gestión suele ser más simple, por lo que normalmente tienen comisiones más bajas que los fondos tradicionales y mantienen alta liquidez.

Desconocimiento y potencial de crecimiento en Chile

Uno de los hallazgos más reveladores del estudio es el inmenso desconocimiento sobre los ETFs (Fondos Cotizados en Bolsa). Un 78% de los chilenos declara no saber cómo comprar o invertir en ETFs. Apenas un 3% de la población invierte en ellos actualmente.

El estudio muestra que hay un "océano azul" de crecimiento, ya que un 34% de las personas que no tienen ETFs estarían dispuestas a tenerlos en el futuro si se les educara correctamente.

Radiografía del ahorrador chileno: Género, edad y perfil de riesgo

Tipos de perfil de riesgo

Para entender cómo empezar a invertir, es vital reconocer que no todos partimos desde el mismo lugar. Antes de elegir productos, definir tu perfil de riesgo y horizonte de tiempo es clave, porque cada tipo de estrategia responde a metas distintas.

Existen tres tipos de perfil de riesgo: conservador, moderado y arriesgado.

En general, hay un perfil conservador, moderado y arriesgado. El estudio de XTB Chile identifica brechas importantes:

Brecha socioeconómica

- La Brecha Socioeconómica: Mientras que solo un 25% del segmento socioeconómico C1C2 nunca ha invertido, esta cifra salta al 42% en el segmento C3D. No obstante, la actitud no varía demasiado: el 59% del segmento C3D sigue viendo la inversión como una gran oportunidad. El mensaje es claro: invertir no es un club exclusivo para millonarios, es una herramienta accesible para todos.

Brecha de género

- La Brecha de Género: Hombres y mujeres ven el atractivo de invertir casi por igual (la inversión es vista como oportunidad por el 63% de las mujeres). Sin embargo, la autoconfianza varía drásticamente. El 48% de las mujeres declara "no saber cómo invertir", en contraste con el 33% de los hombres. Además, los hombres declaran mayores niveles de conocimiento que las mujeres (53% vs 38%). La educación financiera debe empoderar a las mujeres para que tomen el control de su futuro económico, y la Comisión para el Mercado Financiero ofrece pruebas y recomendaciones para orientar a cada inversionista.

Generación joven

- La Generación Joven: Los menores de 30 años son el segmento más entusiasta (72% ven la oportunidad) y están mucho más abiertos a romper el tabú del dinero (24% se sienten muy cómodos hablando del tema). Pero también son víctimas de la fricción tecnológica y la falta de seguimiento: un 19% de ellos ha abierto cuentas en plataformas de inversión, pero se frena y nunca ingresa dinero debido a abrumamiento o desmotivación en el proceso. Entender esto ayuda a pasar del interés a algo más concreto: con buenos consejos, quien asume más volatilidad puede aspirar a mayores utilidades.

Conociendo tu perfil y las brechas existentes, el siguiente paso es identificar qué buscan los chilenos al invertir y cómo hacerlo de manera efectiva.

¿Qué buscan los chilenos al momento de invertir y cómo invertir?

Objetivos principales de los inversionistas

Las personas no invierten por avaricia; invierten buscando paz mental, y sus necesidades y metas son el punto de partida para elegir qué tipo de instrumento les conviene. Los principales objetivos declarados por los chilenos a la hora de invertir son:

- Generar ingresos extra sin necesidad de trabajar más (40%)

- Contar con un ahorro suficiente para la jubilación (37%)

- Proteger el dinero contra el aumento de precios y la inflación (33%)

Entre las alternativas disponibles en la inversión en Chile, los fondos mutuos y los fondos de inversión destacan como opciones de inversión colectiva. En Chile, los fondos mutuos agrupan aportes de personas y empresas, y pueden ofrecer distintos niveles de riesgo según su tipo. Además, permiten empezar desde 1.000 pesos, lo que los vuelve accesibles para buscar ganancias de largo plazo.

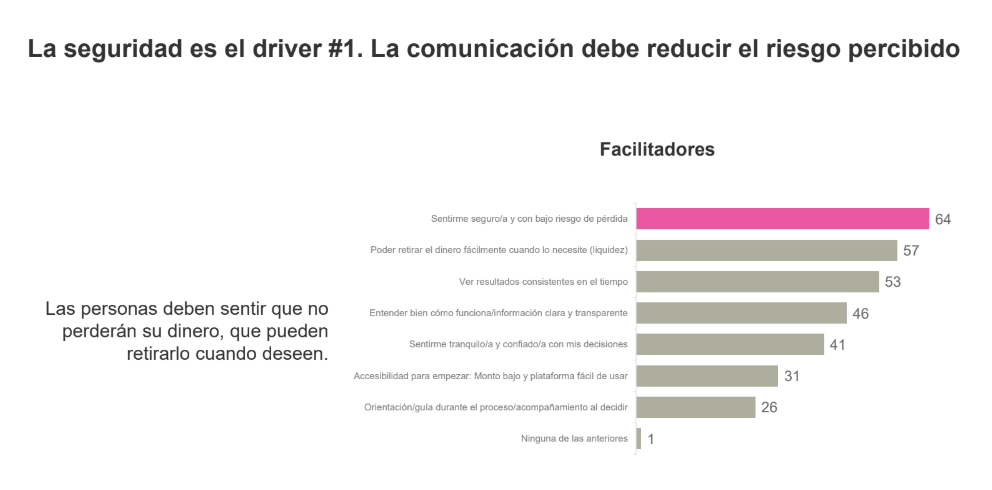

Requisitos clave para invertir

Para dar el paso definitivo desde el ahorro pasivo hacia la inversión activa, los usuarios exigen dos cosas intransables:

- Seguridad y bajo riesgo de pérdida (64%)

- Poder retirar el dinero fácilmente cuando lo necesiten (57%)

Comprar bienes raíces para arrendar también puede ser una opción para construir patrimonio.

Recursos y herramientas valoradas

Para convencerse de usar una plataforma, los chilenos rechazan la publicidad superficial y demandan herramientas tangibles. Lo que más valoran son:

- Datos duros y claros sobre rendimientos (48%)

- Videos detallados educativos en YouTube (48%)

- Artículos en medios especializados (46%)

- Uso de simuladores de inversión (40%)

Quieren aprender practicando antes de arriesgar su capital.

Pasos sugeridos para invertir en Chile

Para comenzar a invertir en Chile, puedes seguir estos pasos:

- Define tus objetivos financieros y tu perfil de riesgo (conservador, moderado o arriesgado).

- Infórmate sobre las alternativas de inversión disponibles, como fondos mutuos, ETFs, acciones y bienes raíces.

- Elige una plataforma confiable y regulada para invertir.

- Utiliza simuladores y recursos educativos para practicar y aprender antes de invertir dinero real.

- Diversifica tu portafolio para mitigar riesgos.

- Haz seguimiento periódico a tus inversiones y ajusta tu estrategia según tus metas y el entorno económico.

En la siguiente sección, te mostraremos por qué XTB es una excelente opción para dar tus primeros pasos en la inversión en Chile.

Por qué XTB es la mejor plataforma para empezar a invertir

Dar el primer paso en el mundo de las inversiones puede ser intimidante, pero elegir el socio adecuado marca toda la diferencia. Los datos demuestran que los chilenos tienen la capacidad de ahorrar, tienen el deseo de hacer crecer su patrimonio, pero necesitan conocimientos, seguridad y un entorno amigable que los guíe. Es exactamente aquí donde XTB se posiciona como la plataforma definitiva para transformar tus intenciones en resultados.

A diferencia de los bancos tradicionales que suelen ofrecer productos complejos, poco rentables y llenos de comisiones, XTB está diseñada para democratizar el acceso a los mercados globales y, desde un solo servicio, acceder a distintos valores. ¿Te preocupa el riesgo por la falta de experiencia que afecta al 54% de los chilenos? XTB responde a esta necesidad ofreciendo una potente y gratuita academia de educación financiera, con los artículos especializados y videos detallados que el 48% de los usuarios exige para aprender a su propio ritmo.

Además, si eres parte del 81% de las personas que desconoce cómo funcionan los instrumentos modernos y rentables como los ETFs, XTB es el ecosistema perfecto para ti. Podrás invertir en ETFs y acciones reales; estas últimas representan propiedad en una empresa, lo que te da acceso a información relevante y otros derechos como accionista. En Chile, estas acciones se compran en la Bolsa de Comercio de Santiago. Los dividendos son ganancias distribuidas a los accionistas. Así puedes seguir una estrategia de diversificación para proteger tu dinero de la inflación.

Y lo mejor de todo es que ataca directamente el mayor miedo de los usuarios: el riesgo a lo desconocido. XTB te permite utilizar un simulador de inversión gratuito con dinero virtual una característica demandada por el 40% de las personas encuestadas para que puedas practicar, ganar confianza, definir tu plan y probar tus estrategias en tiempo real sin arriesgar un solo peso de tu bolsillo.

Además, la Comisión para el Mercado Financiero regula las inversiones en Chile, lo que aporta mayor seguridad y tranquilidad. Con regulaciones internacionales de primer nivel que garantizan la seguridad de tus fondos (el driver #1 en Chile con un 64%), una interfaz galardonada, sin montos mínimos que te impidan comenzar con esos 50.000 pesos o menos que ya tienes presupuestados, y la liquidez inmediata para retirar tu dinero cuando lo desees, XTB rompe todas las barreras.

No dejes que tus ahorros sigan perdiendo valor bajo el colchón o en cuentas que no rinden. Únete a la comunidad de XTB, educa tu mente, practica sin riesgos y comienza a construir el futuro financiero que tú y tu familia merecen.

Conclusión y próximos pasos

Invertir en Chile en 2026 representa una oportunidad única para quienes buscan proteger y hacer crecer su patrimonio en un entorno económico dinámico y favorable. El conocimiento, la educación financiera y la elección de plataformas confiables son claves para superar las barreras y transformar la intención en acción.

Ahora que conoces el contexto, los desafíos y las herramientas disponibles, el siguiente paso es informarte, definir tus objetivos y comenzar a invertir de manera segura y diversificada. No importa tu nivel de experiencia: el momento de dar el salto es ahora. ¡Empieza hoy tu camino hacia la libertad financiera en Chile!

FAQ

Un ETF es un fondo de inversión que funciona como un paquete de distintas empresas y cotiza en la bolsa como si fuera una sola acción. Imagina que en lugar de comprar dulces uno por uno en el quiosco, compras una caja que ya viene con chocolates, caramelos y galletas de diferentes marcas. Al adquirir una sola parte de este fondo, estás poniendo tu dinero en muchos lugares al mismo tiempo, lo que te ayuda a protegerte si a una sola compañía le va mal en el mercado.

En Chile, este instrumento se ha convertido en una opción muy moderna para hacer crecer tus ahorros a largo plazo de manera sencilla. Una de sus grandes ventajas es que cobran menos dinero en comisiones en comparación con los fondos tradicionales que ofrecen los bancos. Además, brindan una excelente facilidad para retirar tu dinero en el momento en que lo necesites, sin trabas ni papeleos complicados.

Invertir en estos paquetes te permite acceder a mercados de todo el mundo directamente desde tu teléfono. Es una alternativa ideal para dejar de ser un ahorrador temeroso y comenzar a construir un patrimonio sólido para tu futuro o tu jubilación, aprendiendo cómo funciona el entorno financiero real paso a paso.

Para empezar a invertir en Chile no necesitas ser millonario, ya que existen opciones que te permiten comenzar con menos de cincuenta mil pesos mensuales o incluso desde mil pesos. Existe la falsa creencia de que el mundo de las finanzas está reservado únicamente para personas con grandes fortunas, pero la realidad actual en este año 2026 demuestra todo lo contrario. Hoy en día, cualquier ciudadano tiene la capacidad de apartar una pequeña parte de sus ingresos mensuales para ponerla a trabajar.

Por ejemplo, los fondos mutuos en nuestro país te dan acceso a una cartera diversificada con montos de entrada sumamente bajos y accesibles para todos. Asimismo, plataformas modernas e internacionales como XTB no te exigen un depósito mínimo obligatorio para abrir tu cuenta de inversión. Esto significa que puedes usar esos cinco mil o diez mil pesos que lograste ahorrar en el mes para comprar tus primeras opciones en el mercado global.

Lo verdaderamente valioso en este proceso no es la cantidad de dinero con la que inicias, sino el hábito de hacerlo de forma constante. Al comenzar lo antes posible, permites que tu capital crezca con el paso de los años y proteja tu poder adquisitivo frente a la subida de precios en el país, transformando tus buenas intenciones en acciones reales.

Si tienes miedo a perder tu dinero o sufres una emergencia, la clave es elegir inversiones que ofrezcan seguridad y facilidad para retirar tus ahorros rápidamente. Es completamente normal sentir temor al principio, de hecho, la mayoría de los chilenos comparte la preocupación de enfrentar gastos inesperados, la pérdida del empleo o enfermedades familiares. Por esta razón, el mercado financiero ofrece alternativas diseñadas para darte total paz mental mientras tu capital trabaja.

Si prefieres evitar por completo las fuertes subidas y bajadas de precio del mercado, puedes optar por la renta fija tradicional, como los depósitos a plazo, que te aseguran una ganancia establecida desde el primer momento. Por otro lado, si decides invertir en opciones más modernas pero temes equivocarte, plataformas como XTB te permiten usar un simulador gratuito con dinero virtual. De esta forma, puedes practicar y ver cómo se mueven las empresas sin arriesgar un solo peso de tu bolsillo real hasta que ganes total confianza.

Además, el sistema financiero en Chile está regulado por la Comisión para el Mercado Financiero. Esto te garantiza que estás operando en un entorno serio, transparente y respaldado, permitiéndote retirar tus fondos de manera oportuna ante cualquier imprevisto que la vida te presente.

Medias Móviles: Guía Completa de Tipos y Estrategias

RSI (Índice de Fuerza Relativa): Guía Completa de Trading

Estrategias de inversión: DCA y Buy & Hold para principiantes